技术摘要:

本发明提供了一种基于UDP增量行情的柜台系统时间校准方法,包括以下步骤:第一步:柜台系统时间记为T1,在开盘前一段时间内加入组播组,开始接收UDP增量行情报文;第二步:柜台系统解析收到的UDP增量行情报文,从报文内获取行情系统时间,行情系统时间记为T2,第三步: 全部

背景技术:

在高频量化交易系统中,交易系统的开盘瞬间会有大量的报单产生。如何抢到系 统开盘后的第一单或者前几单,对客户而言有举足轻重的作用。在这种情况下,获取准确的 交易系统开盘时间是衡量一个柜台系统性能的重要指标。 现有柜台系统一般通过网络时间协议NTP(Network Time Protocol)来与交易系 统实现时间同步。由于交易系统的NTP服务器并非24小时提供服务,而且NTP数据传输的链 路并非柜台系统连接行情系统或者交易系统的链路,造成柜台系统与交易系统之间存在一 定的时间偏差。如果柜台系统的时间早于交易系统,则客户在柜台系统时间下的开盘时刻 进行报单会失败;如果柜台系统的时间晚于交易系统,则客户在柜台系统时间下的开盘时 刻进行报单虽然能成功,但是由于报单时间晚于交易所开盘时刻,导致报单效果大打折扣。

技术实现要素:

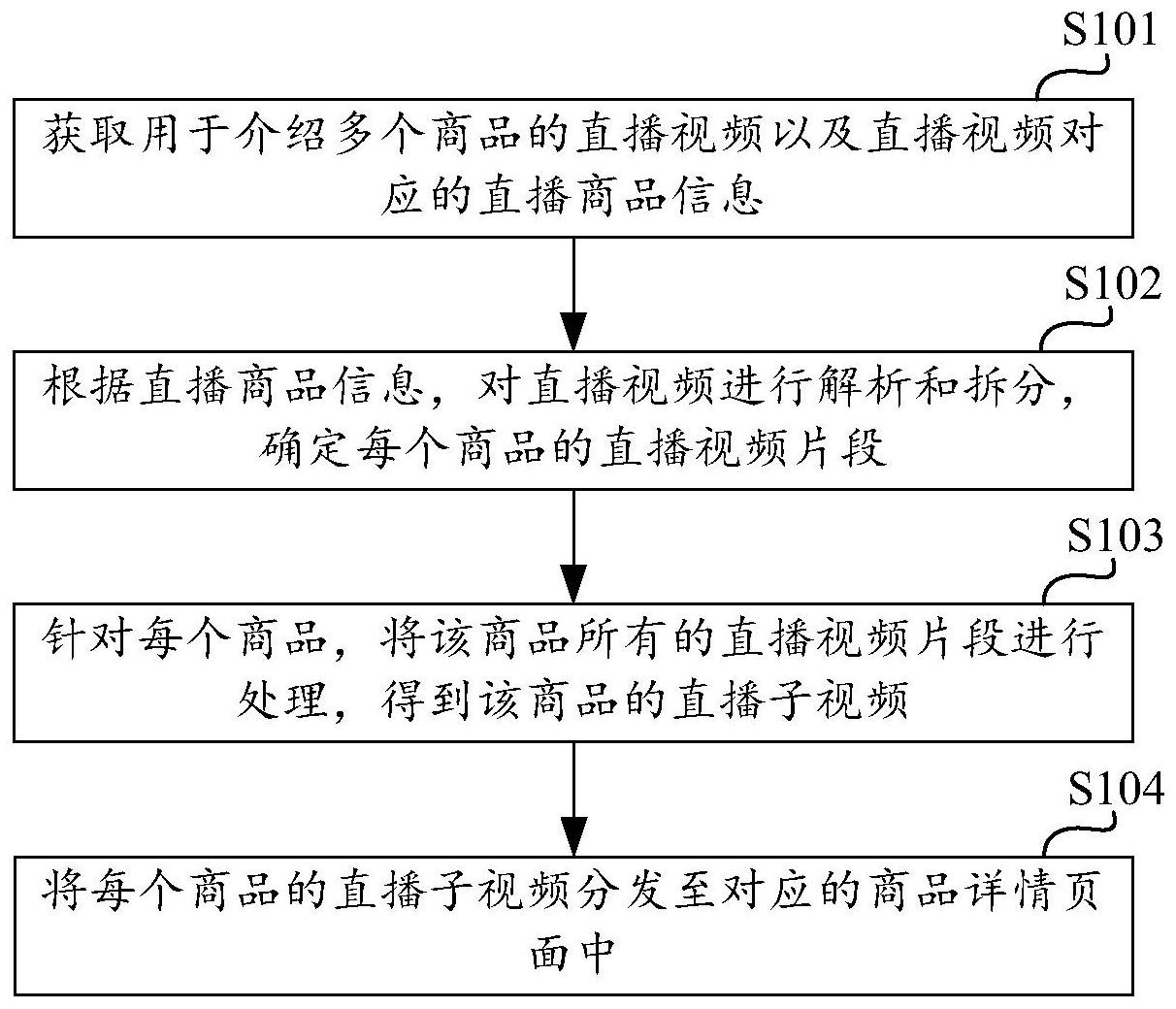

1、所要解决的技术问题: 在交易系统中,柜台系统和交易系统之间存在一定的时间偏差,造成报单不成功或者 报单效果大打折扣。 2、技术方案: 为了解决以上问题,本发明提供了一种基于UDP(User Datagram Protocol用户数据报 协议)增量行情的柜台系统时间校准方法,包括以下步骤:第一步:柜台系统时间,也就是本 地时间,记为T1,柜台系统在开盘前一段时间内加入组播组,开始接收UDP增量行情报文;第 二步:柜台系统解析收到的UDP增量行情(MIRP, Market data Incremental Refresh Protocol)报文,从报文内获取行情系统时间,所述行情系统时间记为T2,第三步:将T2和T1 进行对比,如果T1不等于T2,进入第四步;如果T1=T2,则T1的时间为行情时间,进入第五步; 第四步:计算出T1和T2的时间差,T2-T1=T3,则行情系统时间为T2=T1 T3,第五步:循环获取 T1,即时获得对应行情系统时间T2,当行情系统时间T2等于开盘时间时,开盘时刻到来,客 户开始进行报单。 所述增量行情报文在传输时需要一定时间,记增量行情报文的传输时间为T4,则 行情系统时间为T2要提前T4的时间。 T4的获得方法为:当所述UDP增量行情报文在一个时间切片内有多个时,柜台系统 统计多个所述UDP增量行情报文的本地接收时间差,计算出偏差的平均值,所述平均值即为 T4。 3 CN 111585685 A 说 明 书 2/3 页 所述UDP增量行情报文在一个时间切片内有多个时判断UDP增量行情报文结束的 方法为:所述柜台系统解析UDP增量行情报文头部的Flag字段,如果是0x11表示本次时间切 片有后续的UDP增量行情报文,如果是0x01,则表示本地时间切片内的UDP增量行情报文结 束。 柜台系统统计所述UDP增量行情报文的本地接收时间差,还计算出偏差的最大值 和最小值。 所述的最大值和最小值作为额外信息提供给客户使用。 3、有益效果: 本发明提出基于UDP增量行情的柜台系统时间校准方法,用交易系统开盘前行情系统 发送的UDP增量行情报文来实现柜台系统与行情系统之间的时间同步。

本发明提供了一种基于UDP增量行情的柜台系统时间校准方法,包括以下步骤:第一步:柜台系统时间记为T1,在开盘前一段时间内加入组播组,开始接收UDP增量行情报文;第二步:柜台系统解析收到的UDP增量行情报文,从报文内获取行情系统时间,行情系统时间记为T2,第三步: 全部

背景技术:

在高频量化交易系统中,交易系统的开盘瞬间会有大量的报单产生。如何抢到系 统开盘后的第一单或者前几单,对客户而言有举足轻重的作用。在这种情况下,获取准确的 交易系统开盘时间是衡量一个柜台系统性能的重要指标。 现有柜台系统一般通过网络时间协议NTP(Network Time Protocol)来与交易系 统实现时间同步。由于交易系统的NTP服务器并非24小时提供服务,而且NTP数据传输的链 路并非柜台系统连接行情系统或者交易系统的链路,造成柜台系统与交易系统之间存在一 定的时间偏差。如果柜台系统的时间早于交易系统,则客户在柜台系统时间下的开盘时刻 进行报单会失败;如果柜台系统的时间晚于交易系统,则客户在柜台系统时间下的开盘时 刻进行报单虽然能成功,但是由于报单时间晚于交易所开盘时刻,导致报单效果大打折扣。

技术实现要素:

1、所要解决的技术问题: 在交易系统中,柜台系统和交易系统之间存在一定的时间偏差,造成报单不成功或者 报单效果大打折扣。 2、技术方案: 为了解决以上问题,本发明提供了一种基于UDP(User Datagram Protocol用户数据报 协议)增量行情的柜台系统时间校准方法,包括以下步骤:第一步:柜台系统时间,也就是本 地时间,记为T1,柜台系统在开盘前一段时间内加入组播组,开始接收UDP增量行情报文;第 二步:柜台系统解析收到的UDP增量行情(MIRP, Market data Incremental Refresh Protocol)报文,从报文内获取行情系统时间,所述行情系统时间记为T2,第三步:将T2和T1 进行对比,如果T1不等于T2,进入第四步;如果T1=T2,则T1的时间为行情时间,进入第五步; 第四步:计算出T1和T2的时间差,T2-T1=T3,则行情系统时间为T2=T1 T3,第五步:循环获取 T1,即时获得对应行情系统时间T2,当行情系统时间T2等于开盘时间时,开盘时刻到来,客 户开始进行报单。 所述增量行情报文在传输时需要一定时间,记增量行情报文的传输时间为T4,则 行情系统时间为T2要提前T4的时间。 T4的获得方法为:当所述UDP增量行情报文在一个时间切片内有多个时,柜台系统 统计多个所述UDP增量行情报文的本地接收时间差,计算出偏差的平均值,所述平均值即为 T4。 3 CN 111585685 A 说 明 书 2/3 页 所述UDP增量行情报文在一个时间切片内有多个时判断UDP增量行情报文结束的 方法为:所述柜台系统解析UDP增量行情报文头部的Flag字段,如果是0x11表示本次时间切 片有后续的UDP增量行情报文,如果是0x01,则表示本地时间切片内的UDP增量行情报文结 束。 柜台系统统计所述UDP增量行情报文的本地接收时间差,还计算出偏差的最大值 和最小值。 所述的最大值和最小值作为额外信息提供给客户使用。 3、有益效果: 本发明提出基于UDP增量行情的柜台系统时间校准方法,用交易系统开盘前行情系统 发送的UDP增量行情报文来实现柜台系统与行情系统之间的时间同步。