技术摘要:

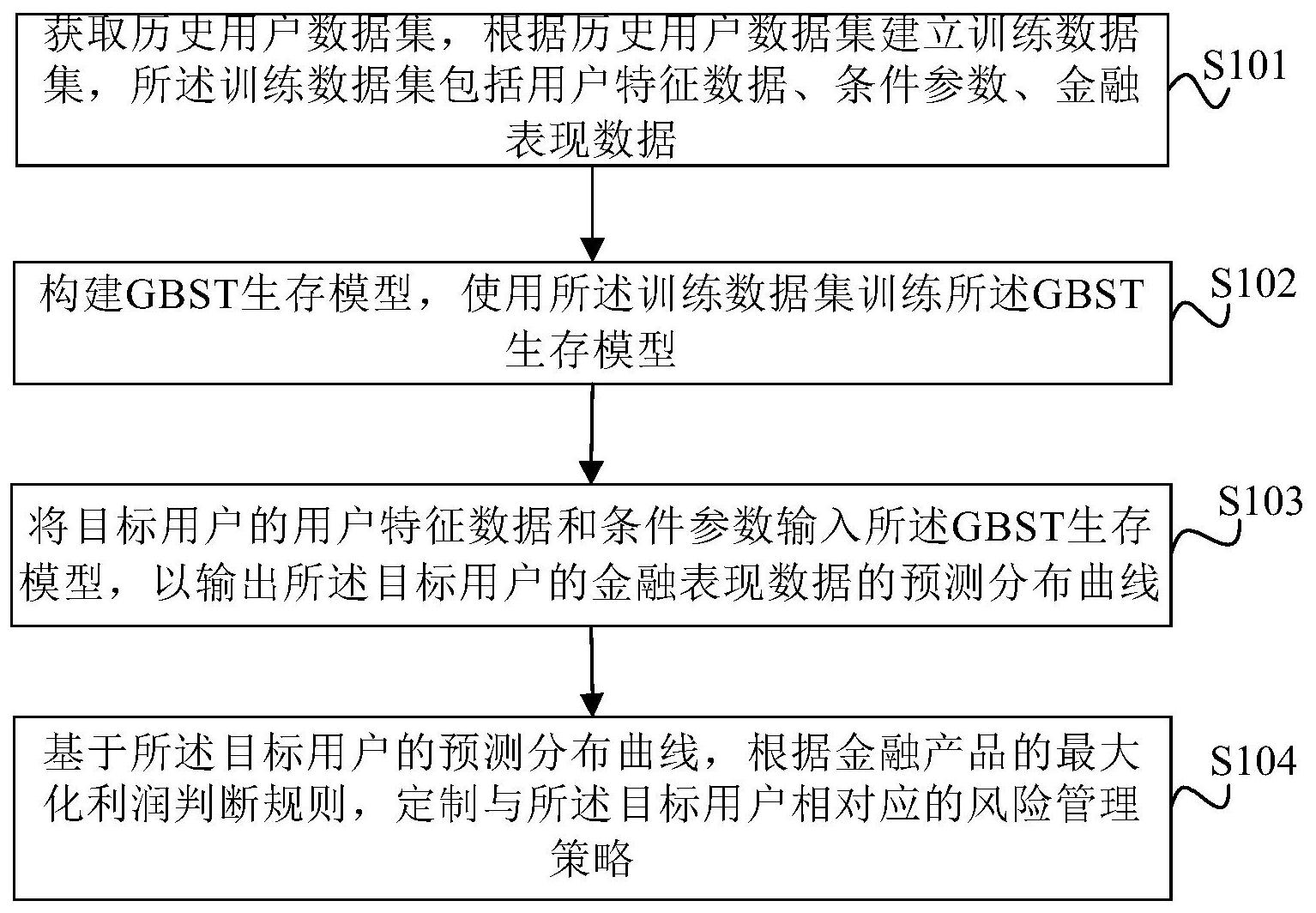

本发明提供了一种基于GBST的金融风险管理方法,包括:获取历史用户数据集,根据历史用户数据集建立训练数据集,所述训练数据集包括用户特征数据、条件参数、金融表现数据;构建GBST生存模型,并训练GBST生存模型;将目标用户的用户特征数据和条件参数输入GBST生存模型 全部

背景技术:

随着互联网的使用和大数据技术的发展,消费金融得到了长足发展。然而,随着越 来越多的金融服务平台的出现,对信用风险的管理提出了更多的挑战。 生存分析模型最初源于处理死亡数据,在医学、保险等领域有非常广泛的应用。如 何将生存分析模型等具有时间维度的模型引入到信用风险管理中以解决现有模型在时间 维度上预测的缺乏,是本领域面临的重要问题。 为了有效的控制信用风险,发展出了许多不同的建模技术,包括监督算法和无监 督算法。然而,对于借贷类金融产品的风险模型,主要以控制风险为目标,其中,贷款期数选 择由客户自主选择决定,没有从利润角度进行进一步考量,由此,会导致一定程度的额度浪 费、定价不合理及期数选择不合理现象,也会造成一定程度的利润损失,进而不能使利润最 大化。 综上,有必要提供一种更精准且能够实现利润最大化的金融风险管理方法。

技术实现要素:

为了解决上述问题,本发明提供了一种基于GBST的金融风险管理方法,包括:获取 历史用户数据集,根据历史用户数据集建立训练数据集,所述训练数据集包括用户特征数 据、条件参数、金融表现数据;构建GBST生存模型,使用所述训练数据集训练所述GBST生存 模型;将目标用户的用户特征数据和条件参数输入所述GBST生存模型,以输出所述目标用 户的金融表现数据的预测分布曲线;基于所述目标用户的预测分布曲线,根据金融产品的 最大化利润判断规则,定制与所述目标用户相对应的风险管理策略。 优选地,所述条件参数包括贷款额度、贷款期数、利率和资金成本比例。 优选地,所述金融风险管理方法还包括:基于目标用户的金融表现数据的预测分 布曲线和条件参数,计算目标用户在预定时间点或预定时间段的期望利润,并与预设利润 阈值进行比较,以对目标用户进行风险判断。 优选地,所述定制与所述目标用户相对应的风险管理策略包括:根据对目标用户 的风险判断结果,定制最大化利润的贷款策略、提额策略、降额策略或限贷策略。 优选地,所述输出所述目标用户的金融表现数据的预测分布曲线包括:使用所述 GBST生存模型,计算所述目标用户在预定时间点或预定时间段的金融表现数据的预测值, 进行图形拟合处理,以生成所述目标用户的金融表现数据的预测分布曲线。 优选地,所述金融表现数据包括违约概率和/或逾期概率。 优选地,所述预定时间段为三天、七天、十五天、一个月、两个月或一年。 优选地,所述使用所述训练数据集训练所述GBST生存模型包括:通过利用最小损 4 CN 111583014 A 说 明 书 2/8 页 失函数,对使用所述GBST生存模型计算的预测值与真实值的残差进行优化迭代。 此外,本发明还提供了一种基于GBST的金融风险管理装置,所述金融风险管理装 置包括:数据获取模块,用于获取历史用户数据集,根据历史用户数据集建立训练数据集, 所述训练数据集包括用户特征数据、条件参数、金融表现数据;模型构建模块,用于构建 GBST生存模型,使用所述训练数据集训练所述GBST生存模型;计算模块,用于将目标用户的 用户特征数据和条件参数输入所述GBST生存模型,以输出所述目标用户的金融表现数据的 预测分布曲线;策略定制模块,基于所述目标用户的预测分布曲线,根据金融产品的最大化 利润判断规则,定制与所述目标用户相对应的风险管理策略。 优选地,所述条件参数包括贷款额度、贷款期数、利率和资金成本比例。 优选地,所述金融风险管理装置还包括比较模块,所述比较模块基于目标用户的 金融表现数据的预测分布曲线和条件参数,计算目标用户在预定时间点或预定时间段的期 望利润,并与预设利润阈值进行比较,以对目标用户进行风险判断。 优选地,所述金融风险管理装置还包括:根据对目标用户的风险判断结果,定制最 大化利润的贷款策略、提额策略、降额策略或限贷策略。 优选地,所述金融风险管理装置还包括数据处理模块,所述数据处理模块使用所 述GBST生存模型,计算所述目标用户在预定时间点或预定时间段的金融表现数据的预测 值,进行图形拟合处理,以生成所述目标用户的金融表现数据的预测分布曲线。 优选地,所述金融表现数据包括违约概率和/或逾期概率。 优选地,所述预定时间段为三天、七天、十五天、一个月、两个月或一年。 优选地,所述数据处理模块还包括优化模块,所述优化模块通过利用最小损失函 数,对使用所述GBST生存模型计算的预测值与真实值的残差进行优化迭代。 此外,本发明还提供了一种电子设备,其中,该电子设备包括:处理器;以及存储计 算机可执行指令的存储器,所述可执行指令在被执行时使所述处理器执行本发明所述的风 险金融管理方法。 此外,本发明还提供了一种计算机可读存储介质,其中,所述计算机可读存储介质 存储一个或多个程序,所述一个或多个程序当被处理器执行时,实现本发明所述的风险金 融管理方法。 有益效果 与现有技术相比,本发明的金融风险管理方法突破了传统生存分析中强限制性假 设(如生存曲线的假设),综合使用用户的多维度特征,预测精度高,能够处理非线性异构数 据,应用广泛。此外,本发明的金融风险管理方法以最大化利润为目标,可以给用户制定更 加个性化、更加合理的产品,能够优化现有的额度、定价及期数的风险管理策略,在风险可 控的条件下,产生更多的利润,以实现利润最大化;使用GBST生存模型,拥有时间维度,估计 每个用户的长期违约概率,以用于计算利润或进行深度分析;能够大大减少每个时间点的 预测概率的误差,鲁棒性更强;提高了风险预测的精度,提升了业务水平。 附图说明 为了使本发明所解决的技术问题、采用的技术手段及取得的技术效果更加清楚, 下面将参照附图详细描述本发明的具体实施例。但需声明的是,下面描述的附图仅仅是本 5 CN 111583014 A 说 明 书 3/8 页 发明本发明示例性实施例的附图,对于本领域的技术人员来讲,在不付出创造性劳动的前 提下,可以根据这些附图获得其他实施例的附图。 图1是本发明的基于GBST的金融风险管理方法的一示例的流程图。 图2是本发明的基于GBST的金融风险管理方法的应用场景的一示例的图。 图3是本发明的基于GBST的金融风险管理方法的应用场景的另一示例的图。 图4是本发明的基于GBST的金融风险管理方法的另一示例的流程图。 图5是本发明的基于GBST的金融风险管理装置的一示例的结构框图。 图6是本发明的基于GBST的金融风险管理装置的另一示例的结构框图。 图7是本发明的基于GBST的金融风险管理装置的又一示例的结构框图。 图8是根据本发明的一种电子设备的示例性实施例的结构框图。 图9是根据本发明的计算机可读介质的示例性实施例的结构框图。