技术摘要:

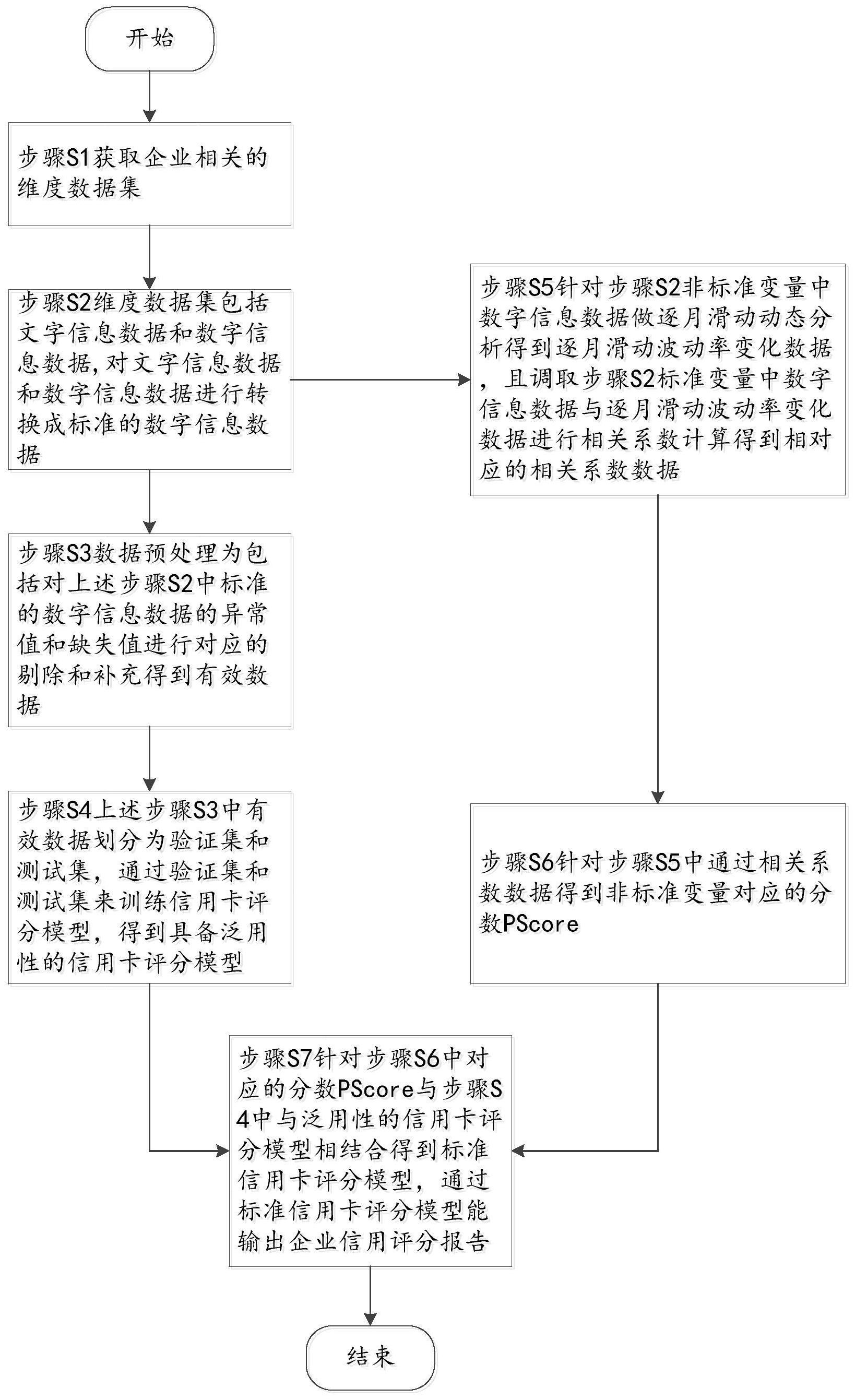

本发明公开了一种针对企业的信用风险评估方法及系统,步骤S1获取企业相关维度数据集;步骤S2维度数据集包括文字信息数据和数字信息数据,对文字信息数据和数字信息数据进行转换成标准的数字信息数据;步骤S3对标准的数字信息数据处理得到有效数据集;步骤S4有效数据集 全部

背景技术:

随着社会的发展进步,企业信用与企业经济利益的关联越来越密切。因此企业的 信用评评分报告越来越重要,而现有的企业信用可以由征信机构(即提供信用信息服务的 企业)或在金融机构自身(银行自身的企业信用评评分报告)通过企业信用评评分报告手段 得出,按照合法手段收集企业的信用信息,对信用信息进行加工处理,形成企业的信用报告 等征信产品。但是现有的评估方式主要使用的是Zeta信用模型、KMV模型、层次分析法(AHP) 或信用评分卡模型等,其中信用评分卡模型相对成熟,尤其在信用风险评估以及金融风险 控制领域运用最多。 信用评分卡模型可以根据多维度传统数据特征对待估企业的信用进行评估,涉及 数据一般分为五类,即: (1)信用的环境要素——这是影响企业信用状况的外部条件,包括法律环境、市场 环境、政策环境和经济环境等内容; (2)信用的基础要素——这是影响企业信用状况的内部条件,包括企业素质、规模 实力、管理机制等信用评评分报告内容; (3)信用的动力要素——企业的经营能力、成长能力、发展前景等信用评评分报告 内容,体现了企业信用的动力,是推动企业不断前进,改善信用状况的作用力; (4)信用的表现要素——偿债能力和履约情况是企业信用状况的表现,也是信用 评评分报告的主要内容。企业信用状况的好坏,最后要从偿债能力和履约情况表现出来; (5)信用的保证要素——企业信用状况的保证是企业的经济效益或盈利能力,这 是企业信用状况的根本。企业信用状况的表现是偿债能力和履约能力,而保证偿债能力和 履约能力的关键是企业的经济效益或盈利能力,针对中小企业一般标的为企业法人。 总之在信用卡评分模型中,这些特征的值域范围与申请企业未来信用表现之间存 在一定关系,然后给特征的值域分配适当的分数权重,分配的分数权重反映相互关系。分数 权重越大,说明该属性表示的信用表现越好,且一组申请企业的得分是其特征的值对应的 权重得分的简单求和。然而随着社会变化,以上传统数据维度对企业信用状况产生影响发 生不同,尤其针对中小企业而言财务状况难以清算、人员变动不规律和避税频频,传统数据 难以支撑企业信用体系完善化并会为企业造成负担(尽职调查费用/法律咨询费用等)。因 此现有对企业信用度的评估是不够准确和合理,有必要作出改进。

技术实现要素:

针对现有技术的缺陷,本发明提供了一种针对企业的信用风险评估方法,通过采 用建立信用评分模型,有利于解决了现有企业中财务状况难以清算、人员变动不规律和避 5 CN 111598682 A 说 明 书 2/11 页 税频频等信息不全面和不客观的情况下,无法对企业的信用进行准确评估的问题,从而大 大提高评估企业尤其是中小企业信用的准确度。 为了实现上述目的,本发明所采取的技术方案是: 一种针对企业的信用风险评估方法,包括如下步骤: 步骤S1、获取企业相关数据:根据企业的个性化社会基础信息获取企业相关的维 度数据集。 步骤S2、维度数据集包括文字信息数据和数字信息数据,对文字信息数据和数字 信息数据进行转换成标准的数字信息数据,具体说,文字信息数据需要转换为初步数字信 息数据,对于数字信息数据和初步数字信息数据安照数据规范进行重新整理生成标准的数 字信息数据。 步骤S3、数据预处理为包括对上述步骤S2中标准的数字信息数据的异常值和缺失 值进行对应的剔除和补充得到有效数据集。 步骤S4、上述步骤S3中有效数据集划分为验证集和测试集,通过验证集和测试集 来训练信用卡评分模型,得到具备泛用性的信用卡评分模型。 步骤S5、针对步骤S2非标准变量中数字信息数据做逐月滑动动态分析得到逐月滑 动波动率变化数据,且调取步骤S2标准变量中数字信息数据与逐月滑动波动率变化数据进 行相关系数计算得到相对应的相关系数数据。其中,通过非标准变量中五险一金缴纳明细、 公用商业保险缴纳明细、水电缴纳明细和人员变动明细与结构构成信息等等做逐月滑动动 态分析分别得到五险一金缴纳明细、公用商业保险缴纳明细、水电缴纳明细和人员变动明 细与结构构成信息等等的逐月滑动波动率变化数据,且调取标准变量中营业收入等企业相 关数字信息与逐月滑动波动率变化数据进行相关系数计算得到相对应的相关系数数据。 步骤S6、针对步骤S5中通过相关系数数据得到非标准变量对应的分数PScore。其 中,具体的是相关系数数据通过步骤S5中sum[corri,j/(N-n 1)]得到平均相关系数,将步 骤S5中最末组相关系数、平均相关系数进行比值,从而得到非标准变量对应的分数PScore。 步骤S7、针对步骤S6中对应的分数PScore与步骤S4中泛用性的信用卡评分模型相 结合得到标准信用卡评分模型,最终通过标准信用卡评分模型能输出企业信用评分报告。 优选,所述步骤S1企业的个性化社会基础信息包括:企业公积金信息、社会保险信 息、企业基础水电信息、企业公用商业保险信息、企业人员变动信息与结构构成信息,对于 结构构成信息是指企业基础维度构成相关信息。 优选,步骤S1中所述标准变量包括企业所处行业、所处区域、注册资本、经营年限、 企业性质、净利润和营业收入,所述非标准变量包括五险一金缴纳明细、公用商业保险缴纳 明细、水电缴纳明细和人员变动明细与结构构成信息。 优选,步骤S2中所述文字信息数据包括企业所处行业、所处区域和企业性质,所述 数字信息数据包括注册资本、经营年限、企业性质、净利润、营业收入、五险一金缴纳明细、 公用商业保险缴纳明细、水电缴纳明细和人员变动明细与结构构成信息。 优选,所述步骤S3中数字信息数据的异常值剔除,设定实验数据总体的数学期望 值μ,总体标准差为σ,对于数字信息数据大于μ 3σ或小于μ—3σ的数据为异常值,予以剔除。 优选,所述步骤S3中缺失值进行补充采用的是随机森林法通过变量相关关系进行 补全缺失数据。 6 CN 111598682 A 说 明 书 3/11 页 优选,所述步骤S4中上述步骤S3中有效数据集划分为验证集和测试集,通过验证 集和测试集来训练信用卡评分模型,得到具备泛用性的信用卡评分模型,其中的步骤为: 第一步,通过验证集对信用卡评分模型进行验证,若验证集全部通过,此时将信用 卡评分模型通过测试集进行测试;若验证集全部不通过,此时进行调整信用卡评分模型直 到验证集验证通过,此时将调整后的信用卡评分模型通过测试集进行测试(手动调整信用 卡评分模型中参数,从而使得信用卡评分模型进行调整,直到验证集全部为止);若验证集 含有局部不通过,则进行调整信用卡评分模型,从而使得若验证集全部(手动调整信用卡评 分模型中参数,从而使得信用卡评分模型进行调整,直到验证集全部为止),验证集可进行 多次循环验证,可以用于调整信用卡评分模型的超参数和用于对信用卡评分模型的能力进 行初步评估。 如验证集有三组(每组有多个数据组成)数据,当若验证集三组数据全部通过,此 时将信用卡评分模型通过测试集进行测试,则说明此时的信用卡评分模型与若验证集均相 一致的,说明信用卡评分模型可用来下一步的测试集进行使用;当若验证集三组数据全部 不通过,此时需要重新调整信用卡评分模型,然后进行验证集重新输入验证,还是不通过, 重新调整信用卡评分模型,如此循环,直到若验证集三组数据全部通过,调整后的信用卡评 分模型可用来下一步的测试集进行使用;当若验证集一组数据通过,两组数据不通过(或两 组数据通过,一组数据不通过),此时需要重新调整信用卡评分模型,然后进行验证集重新 输入验证,还是不通过,重新调整信用卡评分模型,如此循环,直到若验证集三组数据全部 通过,调整后的信用卡评分模型可用来下一步的测试集进行使用。 第二步,通过测试集进行对验证集全部达标后的信用卡评分模型进行测试,如满 足,用所述测试集通过分别计算ROC和AUC值进行检验,达标,则通过后的信用卡评分模型构 建为信用评分模型;如不满足,则再进行调整通过后的信用卡评分模型直到满足为止,用所 述测试集通过分别计算ROC和AUC值进行检验,达标,此时最终满足后的信用卡评分模型构 建为信用评分模型。测试集只经过一次测试,有利于剔除非数字性信息,构成信用评分模 型。 当满足验证集后的信用卡评分模型,此时需要通过测试集对信用卡评分模型进行 验证,当满足时,用所述测试集通过分别计算ROC和AUC值进行检验,达标则通过后的信用卡 评分模型构建为信用评分模型;当不满足时则再进行调整通过后的信用卡评分模型直到满 足为止,或者进入到验证集进行重新走一遍,直到满足为止,用所述测试集通过分别计算 ROC和AUC值进行检验。测试集只经过一次测试,满足条件的信用卡评分模型构成信用评分 模型。 优选,所述步骤S4中有效数据集预先依次经过离散化处理、证据权重分析WOE和筛 选得到符合预测能力的标准数据,其具体的步骤为: ①所述可有效数据经过离散化处理得到分散化分段数据; ②所述分散化分段数据通过证据权重分析WOE,具体为计算各个档位的WOE值并观 察WOE值随指标变化的趋势,其中WOE的数学定义是:WOEi=log(Bi/Gi)/(Bj/Gj),Bi为第i箱 中的不良企业数、Gi为第i箱中的优质企业数、Bj为所有不良企业数、Gj为所有优质企业数, WOE转换可将Logistic回归模型转变为标准评分卡格式; ③所述可有效数据通过计算对应的信息价值IV,其公式为:IV=sum((Bi/Bj-Gi/ 7 CN 111598682 A 说 明 书 4/11 页 Gj)*WOEi)); ④通过对信息价值IV值判断变量预测能力的标准是: <0.02:unpredictive 0.02to 0.1:weak 0.1to 0.3:medium 0.3to 0.5:strong >0.5:suspicious 将结果输出IV值低于0.02的数据予以删除,得到价值预测能力数据; ⑤通过所述Logistic回归模型对价值预测能力数据进行显著性检验,检验通过 后,用所述测试集通过分别计算ROC和AUC值进行检验,将Logistic模型转化成为标准评分 卡的形式,建立评分标准表,评分标准表涉及公式如下:Score=A-B*log(odds),其中A,B均 为常数,是指根据logistic基本原理可得:令单变量中信用不良的概率表示为p,信用良好 的概率则为(1-p),有:p=1/(1 e-n),其中e为自然数,n为指数代号,即几率函数取对数log [p/(1-p)]=w,发生概率Odds=p/(1-p),即log(odds)=w,w=θTx,T指数代号,w,θ和x均为 代数。 优选,步骤S5中针对步骤S2非标准变量中数字信息数据做逐月滑动动态分析得到 逐月滑动波动率变化数据,且调取步骤S2标准变量中数字信息数据与逐月滑动波动率变化 数据进行相关系数计算得到相对应的相关系数数据,具体的步骤为: ①通过对企业的公积金缴纳明细、社会保险缴纳明细、企业水电使用情况缴纳明 细和企业员工变动采集得到对应时间段的企业的公积金缴纳明细数据、社会保险缴纳明细 数据、企业水电使用情况缴纳明细数据和企业员工变动数据,且所述时间段按月份计数,通 过做逐月滑动动态分析(公式V=Ri/Ri-1-1,V为波动率、Ri为第i个月企业的公积金缴纳明细 数据或社会保险缴纳明细数据或企业水电使用情况缴纳明细数据或企业员工变动数据的 具体值、Ri-1为第i-1个月企业的公积金缴纳明细数据或社会保险缴纳明细数据或企业水电 使用情况缴纳明细数据或企业员工变动数据的具体值)得到逐月滑动动态波动率变化数 据; ②将上述①中得到的企业的逐月滑动动态波动率变化数据与企业的营业收入数 据进行定距分组为n组,设定取得总月份数为N,每组动态间隔1月,则求取相关系数为N-(n- 1)组,且则依据logistic基本原理得到相关系数数据,通过sum[corri,j/(N-n 1)]可得平均 相关系数,计算相关系数并依据logistic基本原理得:令最末组相关系数与平均相关系数 比值为-z,则有:log(corr)=-z即log(corr)=corrf/{sum[corri,j/(N-n 1)]},其中f为末 组,corrf为最末组相关系数。 优选,所述步骤S6针对步骤S5中对应的分数PScore与步骤S4中信用评分模型相结 合得到企业信用评分报告,具体为: ①通过相关系数数据得到企业相关的维度数据集中对应的分数PScore; ②通过具体的步骤S4中信用评分模型的Score总分公式为:Score=A–B{θ0 θ1x1 … θnxn} PScore,其中A和B为常数,θ为系数,X为项数,得到企业相关的数据分数,从而的 企业信用评分报告。 本发明的有益效果:本发明主要是根据企业的个性化社会基础信息获取企业相关 8 CN 111598682 A 说 明 书 5/11 页 的维度数据集,包括企业所处行业、所处区域、注册资本、经营年限、企业性质、净利润和营 业收入的标准变量与五险一金缴纳明细、公用商业保险缴纳明细、水电缴纳明细和人员变 动明细与结构构成信息的非标准变量,而这些数据通过时间段采集下来,能够全面揭示企 业的发展状况,综合反映企业的整体状况;维度数据集中划分文字信息数据和数字信息数 据,然后将数字信息数据进行异常值和缺失值进行对应的剔除和补充得到有效数据集,有 利于得到更加真实数据,从而减少后期的误差;非标准变量中数字信息数据做逐月滑动动 态分析得到逐月滑动波动率变化数据,且标准变量中数字信息数据与逐月滑动波动率变化 数据进行相关系数计算得到相对应的相关系数数据,然后通过相关系数数据得到非标准变 量对应的分数PScore,最后对应的分数PScore与步骤S4中信用评分模型相结合得到企业信 用评分报告,从而得到更加全面和准确的信用评评分报告。 针对现有技术的缺陷,本发明提供了一种针对企业的信用风险评估系统,其设计 合理,从而能够得到更加全面和准确的评估,更加全面的了解企业,也更加能够客观的分析 数据,从而更加有利于对企业尤其是中小企业的信用评评分报告。 一种针对企业的信用风险评估系统,至少包括收集单元、归纳划分单元、预处理单 元、存储单元、计算处理单元和输出单元,其中收集单元,是指根据企业的个性化社会基础 信息获取企业相关的维度数据集,包括企业所处行业、所处区域、注册资本、经营年限、企业 性质、净利润和营业收入的标准变量与五险一金缴纳明细、公用商业保险缴纳明细、水电缴 纳明细和人员变动明细与结构构成信息的非标准变量; 归纳划分单元,用于将维度数据集中标准变量与非标准变量包括文字信息数据和 数字信息数据,对文字信息数据和数字信息数据进行转换成标准的数字信息数据; 存储单元,用于将企业的个性化社会基础信息和数字信息数据保存云端数据库 中,可进行调取; 预处理单元,用于将标准的数字信息数据的异常值和缺失值进行对应的剔除和补 充得到有效数据集,有效数据集划分为测试集和验证集; 模型测试集模块,用于将经过探索性数据分析检验数据直到达标为止,如不达标, 则重新进入到数据预处理达到标为止,通过测试集与信用卡评分模型建模得到信用评分模 型; 模型验证集模块,通过验证集对信用卡评分模型进行验证,若验证集全部通过,此 时将信用卡评分模型通过测试集进行测试;若验证集全部不通过,此时进行调整信用卡评 分模型直到验证集验证通过(手动调整信用卡评分模型中参数,从而使得信用卡评分模型 进行调整,直到验证集全部为止),此时将调整后的信用卡评分模型通过测试集进行测试; 若验证集含有局部不通过,则进行调整信用卡评分模型,从而使得若验证集全部(手动调整 信用卡评分模型中参数,从而使得信用卡评分模型进行调整,直到验证集全部为止); 模型测试集模块,通过测试集进行对验证集全部达标后的信用卡评分模型进行测 试,如满足,则通过后的信用卡评分模型构建为信用评分模型;如不满足,则再进行调整通 过后的信用卡评分模型直到满足为止,此时最终满足后得到具备泛用性的信用卡评分模 型; 计算处理单元,是指非标准变量中数字信息数据做逐月滑动动态分析得到逐月滑 动波动率变化数据,且标准变量中数字信息数据与逐月滑动波动率变化数据进行相关系数 9 CN 111598682 A 说 明 书 6/11 页 计算得到相对应的相关系数数据,通过相关系数数据得到非标准变量对应的分数PScore; 输出单元、用于将对应的分数PScore与泛用性的信用卡评分模型相结合得到标准 信用卡评分模型,最终通过标准信用卡评分模型能输出企业信用评分报告。 本发明的有益效果: 本发明中收集单元,是指根据企业的个性化社会基础信息获取企业相关的维度数 据集,包括企业所处行业、所处区域、注册资本、经营年限、企业性质、净利润和营业收入的 标准变量与五险一金缴纳明细、公用商业保险缴纳明细、水电缴纳明细和人员变动明细与 结构构成信息的非标准变量,此种收集单元能够采集到企业尤其中小企业都能够得到的企 业数据,有利于方便得到数据,也更加能够提高评估企业信用准确度; 存储单元用于将企业的个性化社会基础信息和数字信息数据保存云端数据库中, 可进行调取,方便可随时随地存储和调取;计算处理单元和输出单元,有利于进行处理得到 企业信用评分报告,使得信用评分报告更加全面和客观,从而更加有利于适合企业尤其是 中小企业,符合现代企业的需求。 附图说明 图1为本发明一种针对企业的信用风险评估方法的流程示意图; 图2为本发明一种针对企业的信用风险评估系统示意图。