技术摘要:

一种大数据风控模型系统,通过利用大数据平台对借贷人的各项数据进行确认操作,可以对借贷人进行整体完善的进行分析,使得借贷的准确性得到极大的提高,并且可以根据大数据对借贷人进行多维度的监控,通过大数据对借贷人的还款能力进行分析,以此为依据来对贷款的下发 全部

背景技术:

在传统的信贷领域内,信贷主要是依据借贷人的固定资产作为抵押来实现信贷操 作的,比如说借助于房产、汽车或者机械设备等固定资产作为抵押物来实现借贷,然后通过 需要借贷人的借贷历史来对借贷人的违约风险进行判断,这种传统的风控较为稳健,但是 对于借贷人的信用数据的采集主要是通过用户自己提供,金融借贷公司或者机构只是对这 些信用数据进行真实性的核对,这就使得对于借贷人的风控不够完善,还是会存在很大的 欺诈或者违约的风险,不利于借贷的顺利完成,还有就是,现有技术传统的信用信息核对需 要花费大量的人力物力和财力,这极大的限制了一些急需借贷的借贷人的借贷操作,使得 其借贷的人群数量十分有限,不利于快速的借贷操作,这是现有技术的不足之处;还有就 是,现有技术的传统信贷缺乏有效的后期违约处理机制,使得借贷人的违约成本低,使得信 贷的风险增大,不利于信贷的顺利进行,这是现有传统信贷的另一不足。

技术实现要素:

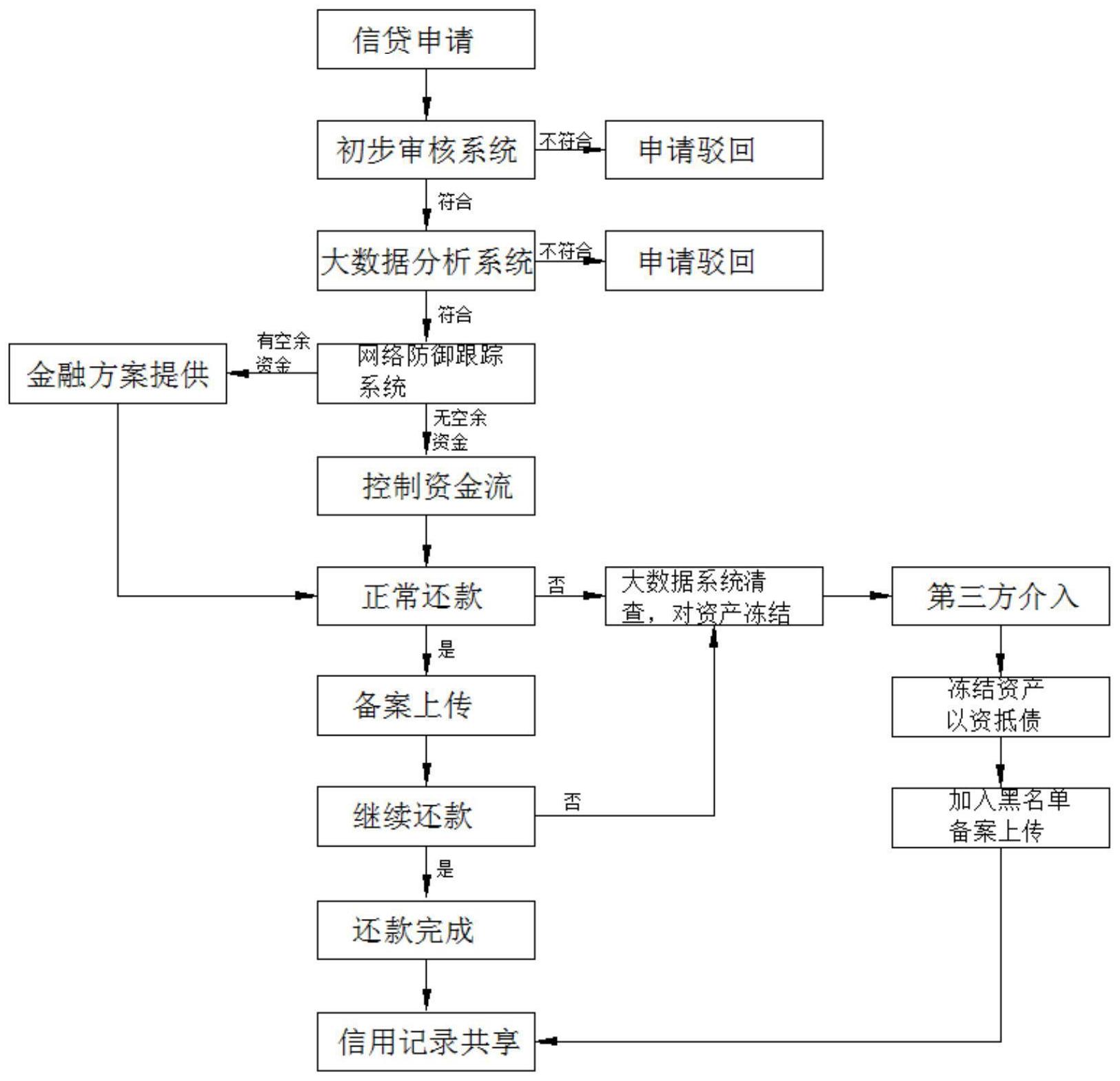

针对现有技术存在的上述问题,本发明的要解决的技术问题是:信贷风控不完善 和风险大的弊端。 为解决上述技术问题,本发明采用如下技术方案:一种大数据风控模型系统,包括 以下步骤: S1:提出信贷申请,并对贷前初步审核; S2:对数据进行整理和收集,通过大数据对借贷风险进行控制; S3:对借贷人的借贷要求进行通过或者驳回; S4:完善网络防御,对于借贷人的行为与还款能力进行大数据跟踪; S5:为借款人提供完善灵活的金融方案,提高借贷人的还款能力; S6:对借贷人进行风控控制,分为正常借贷人和违约借贷人; S7:对正常借贷人和违约借贷人建立信用档案,并上传到大数据中; S8:对违约借贷人的资产进行大数据的整理和实地审核考察; S9:委托第三方对借贷人催账和资产进行清算,以资抵债,减少信贷损失,降低信 贷的风险; S10:后期数据的整理清算,将违约借贷人加入信贷黑名单并通过各大平台共享。 作为优选,所述步骤1中的初步审核包括双方的实名验证,征信体系的审核,工作 收入审核,指纹采集、居住地地址,初步审核,去除不符合信贷调节的申请者,减少后期的工 作量,提高信贷效率。 作为优选,所述步骤2中需要通过大数据对借贷人的贷和还款记录、固定资产登记 情况、消费数据、行政处罚、抵押担保、银行存款、证券股票进行收集整理操作,可以根据大 3 CN 111583013 A 说 明 书 2/3 页 数据的对比确定信贷额度,从根源上对信贷进行风控。 作为优选,所述步骤4中对于借贷人的借款流向提高大数据进行监控,对于借贷人 的超出实际支付能力的消费行为进行追踪,避免借贷人资金流向不确定方向导致的信贷还 款能力下降,提高对借贷人的风控。 作为优选,所述步骤5中对于借贷人的空余资金提供灵活完成的金融方案,使得借 贷人的资金充分利用,有效的提高借贷人的还款能力。 作为优选,所述步骤6中根据借贷人的正常还贷情况和违约情况进行分类,对于正 常还款和违约情况都进行记录备案,并对违约借贷人进行新的信用评估和资产进行冻结, 避免借贷人无法还款导致的还款资金不足情况,降低信贷的风险性。 作为优选,所述步骤8中对于违约借贷人冻结的资产进行实地的考察,并进入以资 抵债的流程,保证信贷方的资金安全,实现风控操作; 作为优选,所述步骤9中第三方包括法院或者固定资产公司,并通过借贷方、借款 方和第三方公司三方监管,规范化催收流程,使得各项操作公开化、透明化和规范化,避免 后期的纠纷出现,降低信贷风险。 相对于现有技术,本发明至少具有如下优点: 1.通过利用大数据平台对借贷人的各项数据进行确认操作,可以对借贷人进行整 体完善的进行分析,使得借贷的准确性得到极大的提高,并且可以根据大数据对借贷人进 行多维度的监控,通过大数据对借贷人的还款能力进行分析,以此为依据来对贷款的下发 控制,风控准确性高和风险性低; 2.通过对违约借贷人的固定资产进行及时的冻结操作,可以确保借贷人在没有还 款能力的情况下,信贷机构可以通过第三公司对借贷人的固定资产进行清算操作,达到以 资抵债的目的,降低信贷方的资金损失,风控效果好。 附图说明 图1为本发明的流程示意图; 图2为本发明的初步审核系统组成结构示意图; 图3为本发明的大数据分析系统组成结构示意图。